- KMF •

- Жаңалықтар •

-

Как изменилась популярность микрокредитования в Казахстане?

Как изменилась популярность микрокредитования в Казахстане?

Микрокредитование в Казахстане представляет собой важный инструмент, позволяющий населению оперативно решать финансовые задачи. Оно стало особенно актуальным в последние годы, благодаря растущему спросу на доступные и гибкие кредитные решения, особенно в условиях экономической нестабильности. В последние годы этот рынок претерпел значительные изменения, отражающие динамику спроса и экономические реалии.

Причины популярности микрокредитования в Казахстане

Микрокредитование стало неотъемлемой частью финансовой системы Казахстана благодаря своей доступности и гибкости. Одной из основных причин роста популярности является низкий уровень финансовой грамотности в стране, что делает микрокредиты удобным инструментом для покрытия краткосрочных нужд. Также свою роль играет экономическая нестабильность: в условиях кризиса микрофинансовые организации Казахстана предоставляют оперативную помощь населению, когда традиционные банки не могут быстро удовлетворить спрос на кредиты.

Например, в 2024 году многие семьи в сельских регионах смогли покрыть расходы на ремонт или образование именно благодаря микрокредитам. Это особенно важно в условиях помощи в экономическом кризисе, когда доступ к финансовым ресурсам играет ключевую роль.

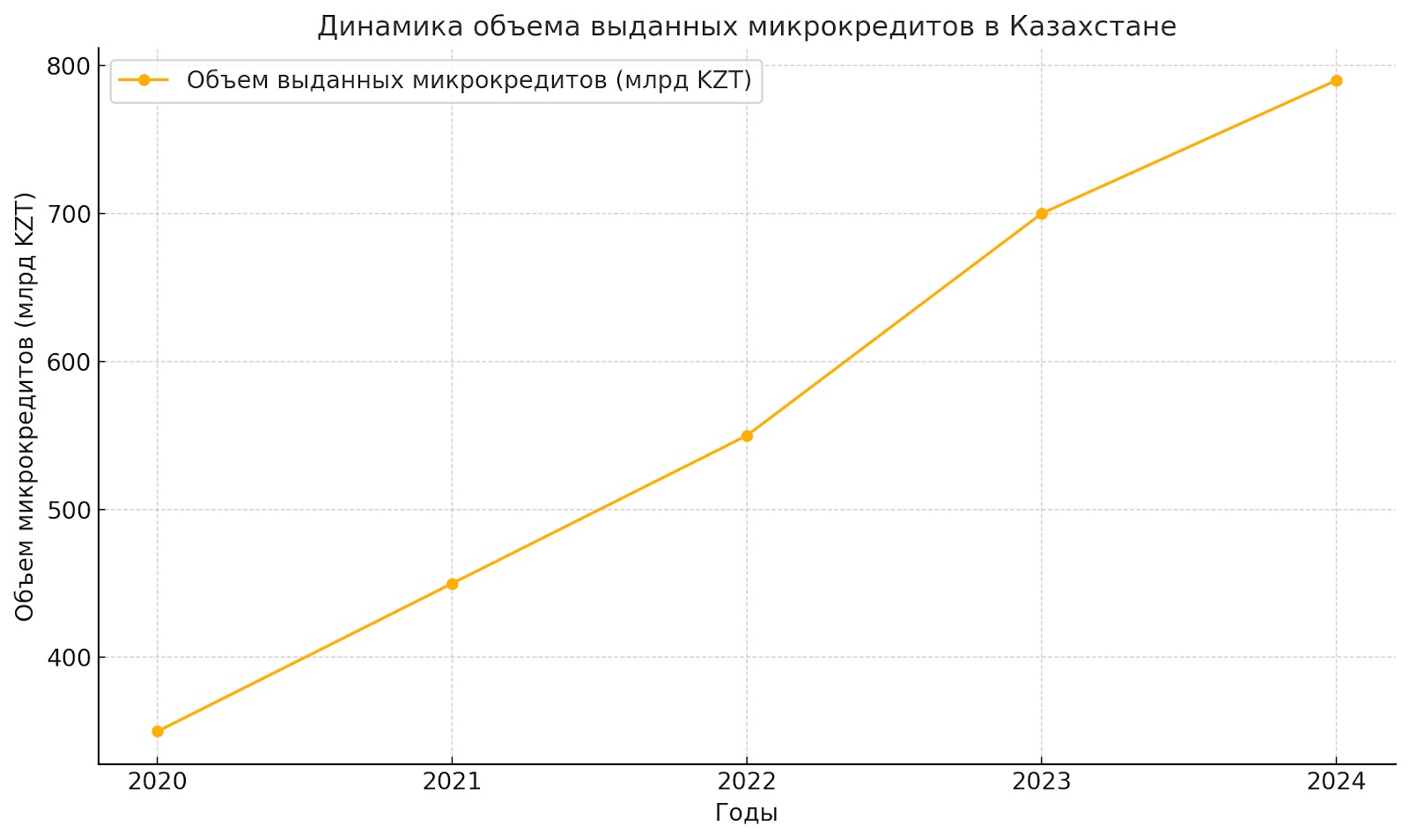

Динамика спроса на микрокредиты в последние годы

Спрос на микрокредиты в Казахстане продолжает расти. В 2024 году объем выданных микрозаймов превысил 790 млрд тенге, увеличившись на 100% по сравнению с 2023 годом и почти на 126% по сравнению с 2022 годом.

Основные тенденции:

рост числа заявок на онлайн микрокредиты, что связано с удобством использования мобильных приложений и онлайн-платформ;

увеличение количества клиентов среди молодежи и самозанятых граждан;

снижение средней процентной ставки благодаря ужесточению регулирования.

К примеру, внедрение цифровых решений позволило сократить время на одобрение заявок и увеличить охват клиентов в отдаленных районах. Рынок микрокредитования демонстрирует стабильный рост и адаптацию к изменяющимся условиям.

{kind=link}

Кто пользуется микрокредитами?

Микрокредиты в Казахстане востребованы среди различных социальных групп:

Студенты и молодые специалисты используют микрозаймы для решения краткосрочных финансовых проблем.

Для самозанятых и предпринимателей микрокредитование — это источник стартового капитала или средства для поддержания бизнеса. Например, в 2024 году более 30% новых заявок на микрокредиты поступило от начинающих предпринимателей в сельских районах.

Микрозаймы часто становятся единственным доступным вариантом в условиях экономической нестабильности. В частности, в южных регионах страны микрокредитование позволило многим семьям обеспечить базовые потребности.

Популярные МФО, такие как KMF, активно работают с этими группами, предлагая адаптированные условия.

Роль микрокредитования в экономике Казахстана

Микрокредитование играет важную роль в поддержании экономики Казахстана, обеспечивая доступ к финансированию для тех, кто не может обратиться в традиционные банки. Благодаря государственной программе «Ауыл Аманаты», направленной на поддержку сельского населения, в 2024 году было выдано более 16 000 микрозаймов под 2,5% годовых. Эти средства способствовали созданию более 17 000 рабочих мест и развитию предпринимательства в регионах. Например, в Западно-Казахстанской области около 3 000 фермеров смогли обновить оборудование благодаря этой программе. Подобные инициативы укрепляют позиции микрофинансовых организаций Казахстан в сельских регионах.

Развитие микрокредитных онлайн-сервисов

Одной из ключевых тенденций стало развитие онлайн микрокредитов. Популярные МФО активно внедряют цифровые решения, такие как биометрическая идентификация и мобильные приложения, что значительно упрощает процесс получения займа.

Основные преимущества:

быстрое одобрение заявок — до 15 минут;

минимальный пакет документов;

удобство доступа в любое время.

Например, ведущие кредитные организации Казахстана активно инвестируют в развитие своих онлайн-платформ, чтобы соответствовать современным требованиям. В 2024 году более 60% заявок было подано через цифровые каналы, что указывает на растущую популярность этого подхода. Благодаря этим усилиям микрофинансы становятся более доступными для широкого круга населения.

Перспективы микрокредитования в Казахстане

Перспективы развития микрофинансового сектора остаются положительными. Однако, с учетом новых правил регулирования, некоторые участники рынка могут столкнуться с трудностями. Основные тренды на ближайшие годы:

Расширение государственного контроля за деятельностью МФО.

Увеличение доли онлайн-займов.

Усиление конкуренции за счет появления новых участников рынка.

Эксперты прогнозируют, что к 2026 году доля онлайн-займов в общем объеме микрокредитования достигнет 80%, а развитие программ поддержки для сельских жителей продолжит стимулировать рост предпринимательской активности в регионах.

Эти факторы будут способствовать повышению прозрачности и снижению финансовой нагрузки на заемщиков.

Итоговые выводы

Микрокредитование продолжает занимать важное место в финансовой системе Казахстана, обеспечивая доступность заемных средств для населения. Развитие онлайн-сервисов, поддержка со стороны государства и адаптация к новым требованиям делают рынок микрокредитования устойчивым и перспективным. В будущем роль микрофинансовых организаций Казахстан в экономике будет только усиливаться, помогая решать задачи как граждан, так и бизнеса.